Écosystème Luxembourg CCUS & CDR - Faits & chiffres

Dernière mise à jour : mai 2026

39 acteurs, 66 projets, 1 ambition : décarboner le Luxembourg

Ce rapport Facts & Numbers offre un aperçu structuré et basé sur les données de la cartographie CCUS & CDR pour le Luxembourg. Cette cartographie a été développée en collaboration avec le ministère luxembourgeois de l’Environnement, du Climat et de la Biodiversité (MECB), dans le cadre d’un groupe de travail national dédié à la cartographie et à la structuration de l’écosystème de la capture, de l’utilisation et du stockage du carbone (CCUS) et de l’élimination du dioxyde de carbone (CDR) au Luxembourg.

L’étude couvre 39 organisations et 66 projets de R&D qui constituent l’épine dorsale de l’écosystème national CCUS & CDR, couvrant toute la chaîne de valeur : source, capture, transport, stockage, utilisation et monétisation.

CCUS et CDR : Définitions et concepts clés

CCUS — Capture, Utilisation et Stockage du Carbone : Un ensemble de technologies qui capturent les émissions de CO₂ issues des procédés industriels ou de la production d’énergie, et les réutilisent dans des procédés ou des produits (utilisation), ou les stockent de façon permanente sous terre (stockage).

CDR — Élimination du dioxyde de carbone : Des approches qui retirent activement le CO₂ directement de l’atmosphère et le stockent durablement, soit par des processus naturels (par exemple reboisement, carbone du sol), soit par des solutions modifiées (par exemple la capture directe de l’air).

Aperçu de l’écosystème

L’écosystème Luxembourg CCUS & CDR rassemble 39 acteurs à travers les six étapes de la chaîne de valeur carbone. Deux catégories complémentaires structurent l’écosystème.

Les acteurs de la chaîne de valeur du CCUS — les acteurs de la décarbonation

21 acteurs ont la décarbonation comme mission principale. Les activités CCUS ou CDR sont au cœur de leur modèle économique. Ils sont directement positionnés à une ou plusieurs étapes de la chaîne de valeur CCUS — source, capture, transport, stockage, utilisation ou monétisation — et contribuent opérationnellement au déploiement de solutions de gestion du carbone.

Facilitateurs — les soutiens de l’écosystème

31 acteurs soutiennent le déploiement des CCUS via des technologies, de l’ingénierie, des équipements, des outils numériques ou des services de conseil. Ils fournissent des solutions déployées soit directement à des étapes spécifiques de la chaîne de valeur CCUS, soit dans une capacité transversale à l’échelle de l’écosystème plus large.

Figure 1 : Nombre et catégories de parties prenantes façonnant l’écosystème Luxembourg CCUS & CDR

Source des données : Luxinnovation (Luxembourg CCUS & CDR Ecosystem Mapping) N.B. : Certaines entités peuvent être incluses dans plusieurs catégories lorsque cela est pertinent.

Ces catégories ne sont pas mutuellement exclusives. Parmi les 39 organisations identifiées dans la cartographie, 13 jouent un double rôle, agissant simultanément en tant qu’acteurs et facilitateurs de la chaîne de valeur. Ces organisations combinent des activités opérationnelles de gestion du CO₂ avec la fourniture de technologies ou de services à d’autres acteurs de l’écosystème.

En revanche, les organisations classées uniquement comme acteurs de la chaîne de valeur sont principalement engagées dans la gestion du CO₂ le long de la chaîne de valeur pour leurs propres opérations, sans être identifiées comme fournisseurs de solutions par d’autres. Les facilitateurs, de leur côté, peuvent opérer à des étapes spécifiques de la chaîne de valeur, mais leur rôle reste de soutien, fournissant les capacités permettant à d’autres organisations de mettre en œuvre des solutions de gestion du CO₂.

En conséquence, l’écosystème est composé de 39 organisations uniques, avec :

- 13 acteurs à double rôle

- 8 organisations agissant uniquement en tant qu’acteurs de la chaîne de valeur

- 18 opérant exclusivement en tant qu’Enablers

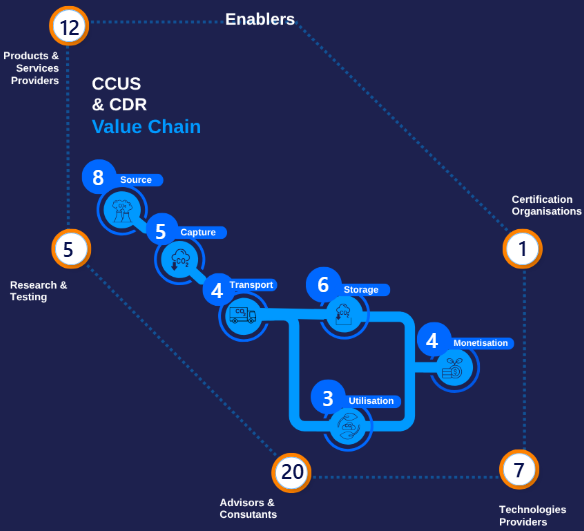

Aperçu de la chaîne de valeur du CCUS

La chaîne de valeur du CCUS peut être divisée en six segments, chacun avec des rôles et des niveaux d’intégration distincts.

Figure 2 : CCUS & chaîne de valeur CDR

Source des données : Luxinnovation (Luxembourg CCUS & CDR Ecosystem Mapping) N.B. : Certaines entités peuvent être incluses dans plusieurs catégories lorsque cela est pertinent.

Catégories facilitatrices

Parmi les facilitateurs, les conseillers et consultants constituent le groupe le plus fort (présent dans plus de 60 % des classifications des facilitateurs). Cela souligne comment l’expertise basée sur la connaissance stimule la structure précoce du marché.

Les fournisseurs de technologies et de produits et services constituent une colonne vertébrale pratique pour la mise en œuvre, tandis que les organisations de recherche et de test ancrent le pipeline d’innovation.

Figure 3 : Répartition des entités par catégorie de facilitateur

Source des données : Luxinnovation (Luxembourg CCUS & CDR Ecosystem Mapping) N.B. : Certaines entités peuvent être incluses dans plusieurs catégories lorsque cela est pertinent.

Analyse croisée et analyses stratégiques

Technologies et activités

Les tendances technologiques et d’activités décrites dans cette section reflètent l’écosystème dans son ensemble, couvrant à la fois les acteurs de la chaîne de valeur et les facilitateurs. Bien que ces deux groupes partagent le même objectif global, leurs profils sont nettement différents.

Parmi les acteurs de la chaîne de valeur, les technologies sont plus industrielles : le BECCS, la gestion de l’énergie et la valorisation des déchets en énergie dominent, avec des activités principales centrées sur la fabrication et la fourniture d’infrastructures. Les acteurs de la capture et de l’utilisation se distinguent par une attention plus forte portée à la R&D et au développement de solutions. Parmi les facilitateurs, le conseil et la vente de services & solutions sont les principales activités, une part croissante se concentrant sur la formation et le développement de solutions, signalant un passage progressif de la stratégie à l’action.

Dans l’ensemble de l’écosystème, l’analyse de données, le conseil ESG et la gestion de l’énergie émergent comme les technologies les plus largement déployées, reflétant une phase actuelle dominée par des activités intensives en connaissances plutôt que par un déploiement industriel profond. Du côté de la réduction et de l’enlèvement, les pratiques d’économie circulaire , la valorisation des déchets et le BECCS émergent comme les principales voies technologiques. Enfin, le SaaS et l’informatique en nuage prennent forme à ses débuts de développement.

Figure 4 : Les 10 principales technologies clés par nombre d’entités

Source des données : Luxinnovation (Luxembourg CCUS & CDR Ecosystem Mapping) N.B. : Certaines entités peuvent être incluses dans plusieurs catégories lorsque cela est pertinent.

Maturité et taille de l’écosystème

Effectif et taille de l’entreprise

L’écosystème CCUS & CDR du Luxembourg est clairement axé sur les PME, avec une forte domination des micro et petites entreprises qui façonnent le paysage. Alors qu’un nombre limité d’acteurs de taille moyenne commencent à apporter plus de structure, les grandes entreprises restent rares et complètent le paysage en apportant une profondeur structurelle à l’écosystème.

Figure 5 : Répartition de la main-d’œuvre des acteurs de l’écosystème

Source des données : Luxinnovation (Luxembourg CCUS & CDR Ecosystem Mapping) 2026)

Profil d’âge et de maturité de l’écosystème

Du point de vue de l’âge, l’écosystème présente un profil de maturité mixte mais dynamique.

Figure 6 : Répartition par âge des acteurs de l’écosystème (depuis l’année de fondation)

Source des données : Luxinnovation (Luxembourg CCUS & CDR Ecosystem Mapping) *Aucune donnée disponible pour 2 entreprises.

L’écosystème CCUS & CDR du Luxembourg montre un bon équilibre entre acteurs nouveaux et établis. Une grande part des entreprises récentes reflète l’élan actuel des technologies climatiques, tandis qu’un groupe tout aussi important s’engage déjà vers des phases de développement plus avancées. En même temps, une base solide de joueurs plus âgés et bien établis assure la stabilité.

Dans l’ensemble, la tendance indique un écosystème en croissance qui s’étend tout en se structurant progressivement, avec l’innovation et l’expérience jouant un rôle clé.

Ensemble, cette distribution met en lumière un écosystème où les nouveaux entrants et les acteurs de longue date coexistent, signalant à la fois un élan précoce et une solide colonne vertébrale institutionnelle. L’écosystème reste caractérisé par un nombre encore limité d’acteurs (39), une domination des PME et micro-entreprises, et une base de recherche pas encore entièrement traduite en déploiements commerciaux, mais qui se professionnarise rapidement et gagne en popularité industrielle.

Perspectives sur les projets de R&D

L’écosystème Luxembourg CCUS & CDR comprend 66 projets de R&D actifs ou achevés. La plupart sont dirigés par des associations de recherche (16), des institutions publiques (16) et des consortiums (7), confirmant la solide base académique et publique du paysage d’innovation luxembourgeois. Plus de 80 % de ces initiatives sont axées sur la recherche, le reste étant axé sur le conseil, l’ingénierie et le prototypage.

Figure 7 : Axes d’intervention des projets R&D à travers la chaîne de valeur CCUS

Source des données : Luxinnovation (Luxembourg CCUS & CDR Ecosystem Mapping) 2026)